おはようございます。不動産鑑定士のreatipsです。

少し前の記事ですが、新日本建設というマンション建設などを得意とする建設会社・不動産会社が所有する不動産をめぐり有価証券報告書に虚偽の記載をしたとして課徴金を課されたことがニュースになっていました。

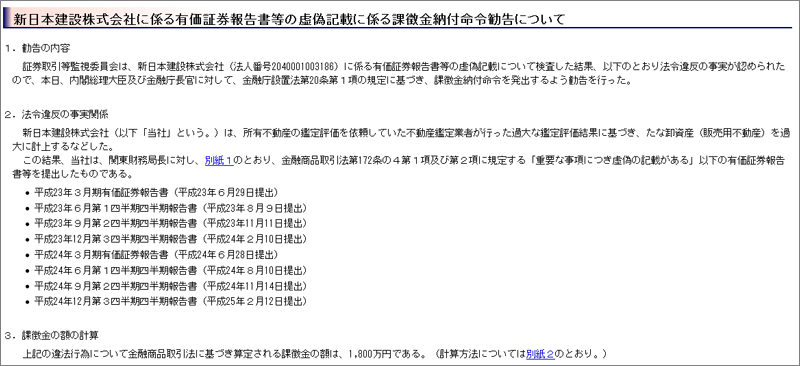

所有する不動産をめぐり有価証券報告書に虚偽の記載をしたとして、証券取引等監視委員会が東証1部上場の建設会社「新日本建設」(千葉市)に課徴金 を納付させるよう近く金融庁に勧告する方針を固めたことが28日、市場関係者への取材で分かった。課徴金額は1700万円前後の見通し。

新日本建設は平成18年3月期決算から自社の所有物件の鑑定を外部の不動産鑑定士に依頼していた。しかし地価の変動などを反映した適切な鑑定が行われず、 有価証券報告書に記載した不動産などの「棚卸し資産」の金額に誤りがある可能性があるとして、昨年4月に弁護士らによる第三者委員会を設置した。

第三者委は、不動産鑑定士の鑑定は不適切で、有価証券報告書の訂正が必要との調査結果をまとめた。新日本建設は昨年5月、21~26年の有価証券報告書などを訂正した。

評価を仕事としている不動産鑑定士にとっても大きなニュースですが、企業の財務担当者にとっても大きな示唆を含んだニュースなので、今回はこのニュースを紹介したいと思います。

スポンサーリンク

概要

新日本建設が平成27年3月上旬に外部から不動産鑑定業者の鑑定結果が誤っているとの指摘を受けました。新日本建設は社外専門家による第三者委員会を設置して調査を開始、結果として有価証券報告書の不動産にかかる数字が誤りであることが判明。平成21年から5期にわたる有価証券報告書を訂正し、証券取引等監視委員会は課徴金額1800万円を課すように金融庁に勧告しました。

参考 証券取引等監視委員会|新日本建設株式会社に係る有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について

第三者委員会の調査報告書

新日本建設の第三者委員会の調査報告書が公開されているんですが、その内容が色々な示唆を含んでいます。不動産鑑定士のみならず、財務担当者・財務担当役員にも専門家に頼んだから一安心、評価を頼めば何も責任はないとは言い切れない内容となっています。

URL 新日本建設|2015年05月15日 第三者委員会の調査報告書受領に関するお知らせ

スポンサーリンク

委員会の構成

委員会は社外の弁護士・公認会計士で構成されるとともに、その他補助者6名から成ります。

- 委員長|佐藤順哉(弁護士)

- 委員|松藤斉(公認会計士)、岩崎晃(弁護士)、中野竹司(弁護士公認会計士)

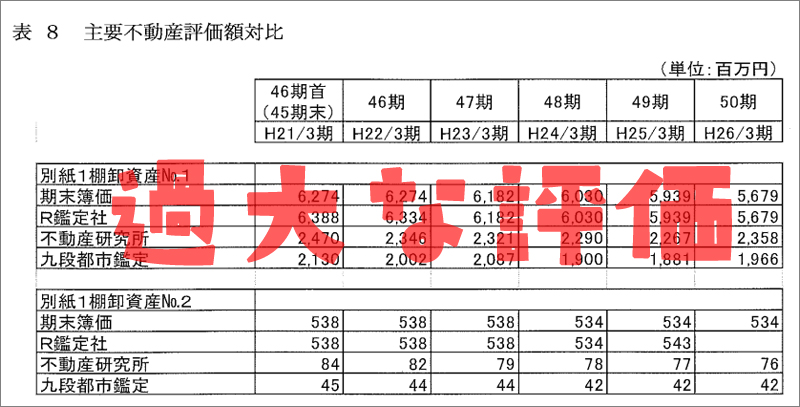

問題となる鑑定評価を行ったのはR鑑定社(代表取締役S不動産鑑定士)と伏せられています。鑑定評価を検証するために九段都市鑑定と日本不動産研究所に依頼し、平成21年から26年までの不動産評価が正しかったかどうかを内容を検証しています。

不動産評価の検証

詳しい数字は調査報告書をみていただくとしますが、R鑑定社の評価は九段都市鑑定・日本不動産研究所の金額よりもはるかに大きくなっています。

そのため全体では60億円~100億円も過大に資産が評価されてしまっていました。

私はこの鑑定評価書を見たわけではありませんし、私にはR鑑定社が悪いとかを判断することはできません。しかしこの調査報告書で指摘されている、このような問題が生じてしまった原因と責任の所在はとても役に立つ内容となっています。

訂正を要する不動産評価が行われるに至った原因と責任の所在

- 安易な専門家選定

- 専門家への不相応な処遇

- 不動産鑑定評価書に関する検証手続きの不備

- 会社役員の自己担当部門以外への無関心

- 不動産評価が会社業績に及ぼす影響に対する認識が乏しい

- 会社決算の重要性に対する理解不十分

- 不十分な監査体制

原因としては上の7項目があげられています。

不動産鑑定士という肩書をもっていれば誰でも同じということはありません。依頼する際にはまず本当に不動産鑑定士の資格を有しているか、各種鑑定士の団体に所属しているか、業績・実績はどうかなどを調べるなどして、安易な専門家選定は慎まなければいけません。

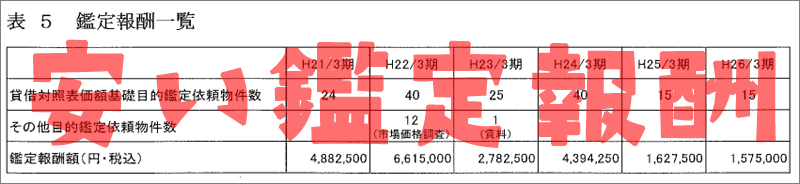

そして、専門的な調査にはそれなりの報酬と時間が必要であることを認識しなければいけません。安かろう悪かろうがまかりとおる業界はそれはそれで問題ですが、依頼者という立場を利用して鑑定評価の結果や報酬に過大なプレッシャーをかけることは問題です。あるべき成果の獲得には相応の費用が生じます。

鑑定士に頼んだから大丈夫。それでは外部的には通じません。本件では財務部長であるK氏に対して、検証手続きに不備があったと指摘されています。依頼者側の企業にも不動産評価の知識が必要であり、依頼者としての検証をした上で成果品を受け取ることが必要です。鑑定評価額の強要はもってのほかです(本件で評価額のプレッシャーがあったかは不明です。一般論として)。

不動産評価が業績に及ぼす影響についても言及されていますが、不動産会社、マンションデベロッパーなどは資産に対する不動産の割合が大きいことが特徴です。特に業績に及ぼす影響が大きくなる傾向があるので、財務担当者は不動産知識が必須ですね。

まとめ

本調査報告書は全35ページになりますが、内容は多岐にわたります。さわりだけをかいつまんで紹介しましたが、不動産鑑定士や財務担当者は是非全部を読んでいただきたい内容です。

URL 新日本建設|2015年05月15日 第三者委員会の調査報告書受領に関するお知らせ

不動産評価の知識って言ったって何をどう勉強したら良いか分からない!という財務担当者向けの本をまとめておきました。