印紙税の課税文書に第17号文書として次のものがあります。

- 売上代金に係る金銭又は有価証券の受取書

- 金銭又は有価証券の受取書で1に掲げる受取書以外のもの

難しい言葉で書かれていますが、一般的に領収証と呼ばれるものですね。

では、領収書と領収証って違うんでしょうか?そのほかにも受取書やレシートなどとも呼ばれますが、どのように使い分けられているのでしょうか?

領収書と領収証に違いはない

領収書と領収証に定義上の違いはありません。

ともに、「金銭の受領事実を証明するために作成し、その支払者に交付する証拠証書」です。

文具メーカーでも領収証を販売していますが、そのほとんどが領収証となっており、領収証の呼び名の方が一般的だとは考えられます。

印紙税法では受取書と呼ばれる

法律ではどのように規定されているのでしょうか?

領収証は印紙税の課税文書となりますが、印紙税法では印紙税額一覧表の第17号文書で、「受取書」と記載されています。

そして、「受取書」、「領収書」、「領収証」、「レシート」、「預り書」などのすべては課税文書です。

参考 国税庁|No.7105 金銭又は有価証券の受取書、領収書

更には、受取事実を証明するために請求書や納品書などに「代済」、「相済」とか「了」などと記入したものや、お買上票などでその作成の目的が金銭又は有価証券の受取事実を証明するものであるときは、金銭又は有価証券の受取書に該当します。

つまり、名称の如何に関わらず、金銭の受領を証明するものとして発行する文書は課税文書(受取書)として扱われます。

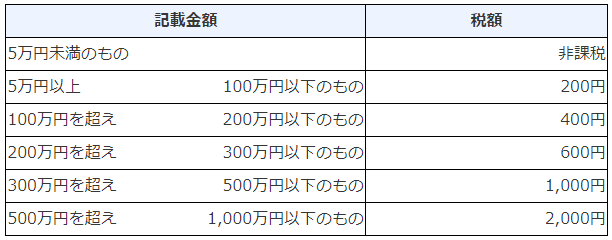

レシートに貼る印紙の額は?

レシートに貼る印紙の額はいくらでしょうか。

以前までは3万円未満は非課税でした。平成26年4月からは非課税が拡大し、5万円未満が非課税です。

参考 国税庁|No.7105 金銭又は有価証券の受取書、領収書

個人でもレシートに印紙が必要?

印紙税は、受け取った金銭などが営業に関していないものであるときは、非課税となります。

営業とは、一般に、営利を目的として同種の行為を反復継続して行うこととされています。個人の場合、「商人」としての行為は営業になり、事業を離れた私的日常生活に関するものは営業になりません。

不動産の現場でいえば、個人がマイホームなどを売却するとき、金銭を受け取ってもこれは営業には該当しません。つまり、領収書に印紙を貼付する必要はありません。

売り主が不動産業者だった場合は、当然営業行為に該当するので印紙を貼付する必要がありますね。

また家の不要なものを売却したとき、車を知り合いに売却したときなども、個人であれば営業に該当しません。

医師や弁護士などの専門家も印紙がいらないって本当?

医師や歯科医師、弁護士などの行為は一般に営業に該当しないとされています。したがって、弁護士業務に関して作成される受取書は営業に関しない受取書として非課税とされます。

医師、歯科医師、歯科衛生士、歯科技工士、保健師、助産師、看護師、あん摩・マッサージ・指圧師、はり師、きゅう師、柔道整復師、獣医師等がその業務上作成する受取書は、営業に関しない受取書として取り扱う

弁護士等の作成する受取書

弁護士、弁理士、公認会計士、計理士、司法書士、行政書士、税理士、中小企業診断士、不動産鑑定士、土地家屋調査士、建築士、設計士、海事代理士、技術士、社会保険労務士等がその業務上作成する受取書は、営業に関しない受取書として取り扱う。

また、店舗などの設備がない農業、林業又は漁業を行っている者が自分の生産物を販売する行為も営業行為にあたりません。

営業行為に該当するかどうかは様々な例外規定がありますので、国税庁のサイトをご確認ください。

参考 国税庁|第16号文書