不動産の価格には積算価格、収益価格があります。

収益価格は、収益物件の売買の際にはもっとも重要視される価格ですが、どのように求めるかを勘違いしている人は多いです。

不動産の価格についての唯一の専門家、不動産鑑定士である私が、収益価格とはどのような価格なのか、その具体的な求め方はどのような計算式かなのかを解説します。

積算価格については、下の記事で詳細に解説しています。

-

-

積算価格とは?計算方法と収益価格との違い

積算価格とはどのような価格なのでしょうか? 不動産の価格は、費用性・収益性・市場性の3つの要素で決定します。 私は不動産の価格に関する専門家「不動産鑑定士」を仕事としています。 不動産の価格を決定する ...

続きを見る

収益価格とは?

収益価格は、収益還元法により求めた不動産の価格です。

収益還元法には、直接還元法とDCF法の2種類がありますが、不動産取引の現場では精緻な計算が必要な物件を除けば直接還元法で価格を求めます。

そのため、この記事では主として直接還元法をメインに解説します。

DCF法は記事の後半で補助的に説明します。

- 直接還元法

- DCF法

直接還元法とは?

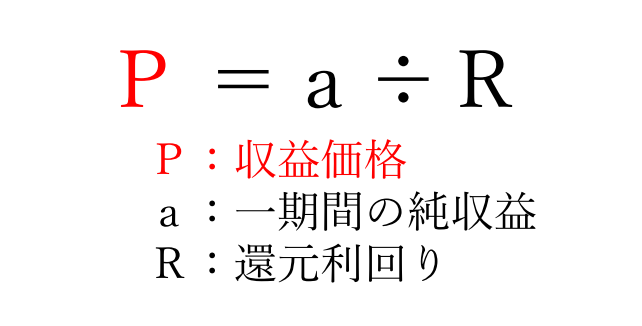

直接還元法は、一期間の純収益を還元利回りによって還元する方法で、式は次のとおりです。

例えば、純収益(収益から費用を引いたもの)が1,000万円、還元利回りが5%の収益物件があったとします。

収益価格はいくらになるでしょう?

- 純収益:1,000万円

- 還元利回り:5%

収益価格 = 1,000万円 ÷ 5% = 2億円

純収益と還元利回りについてもう少し詳しく解説しましょう。

純収益とは?その求め方と項目について

まずは純収益の定義を確認しましょう。

純収益とは、不動産に帰属する適正な収益をいい、収益目的のために用いられれている不動産とこれに関与する資本(不動産に化体されているされているものを除く)、労働及び経営(組織)の諸要素の結合によって生ずる総収益から、資本(不動産に化体されているものを除く)、労働及び経営(組織)の総収益に対する貢献度に応じた分配分を控除した残余の部分をいう。

不動産鑑定評価基準より

純収益の算定は、1年を単位として総収益から総費用を控除して求めます。

具体的な金額を用いて、総収益、総費用、そして純収益を求めてみましょう。

総収益は賃貸可能総収益(満室想定)に一時金の運用益を加え、空室損失を控除して求めます。

| 項目 | 金額(例) |

| ①可能総収益 | 538,560千円 |

| ②空室損失 | 15,396千円 |

| ③一時金の運用益 | 4,978千円 |

| 総収益(①-②+③) | 518,142千円 |

可能総収益には、貸室の賃料のみならず駐車場収入や看板収入、共益費収入、水道光熱費収入なども含まれます。

空室損失は長中期的に安定的な空室率に基づいて査定します。

総費用は維持管理費、水道光熱費、修繕費、テナント募集費用、公租公課(固都税)、損害保険料、資本的支出を加えて求めます。

| 項目 | 金額(例) |

| 維持管理費・PMフィー | 168,083千円 |

| 水道光熱費 | 27,993千円 |

| 修繕費 | 0千円 |

| テナント募集費用 | 4,148千円 |

| 公租公課(固都税) | 40,004千円 |

| 損害保険料 | 610千円 |

| 資本的支出 | 32,580千円 |

| その他 | 0千円 |

| 総費用(総合計) | 200,663千円 |

総収益から総費用を差し引いて純収益を計算してみましょう。

| 項目 | 金額(例) |

| ①総収益 | 518,186千円 |

| ②総費用 | 200,663千円 |

| 純収益(①-②) | 327,479千円 |

還元利回りとは?その求め方

還元利回りは、純収益(NOI)から不動産の価格を求める際に使用する利回りです。

還元利回りは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用する率であり、将来の収益に影響を与える要因の変動予測と予測にともなう不確実性含むものである。

鑑定評価基準より

還元利回りの詳しい解説については、別記事「還元利回りとは?その求め方は?」にて詳細に解説しています。

-

-

還元利回りとは?その求め方は?

還元利回りとは何でしょうか? 還元利回りはどのように求めればよいのでしょうか? この記事では還元利回りの定義を確認するとともに、還元利回りの求め方について解説します。 還元利回りとは 還元利回りはCa ...

続きを見る

収益価格の計算

上でも求めた純収益の例をもとにして、収益価格を求めてみましょう。

| 項目 | 金額(例) |

| ①純収益 | 327,479千円 |

| ②還元利回り | 3.2% |

| 収益価格(①÷②) | 10,200,000千円 |

ちなみに、この計算例で出した数字は、日本ビルファンド投資法人が「大崎ブライトコア・ブライトプラザ」という事務所ビルを取得した際の開示資料に基づいています。

参考 日本ビルファンド投資法人|資産の取得に関するお知らせ (大崎ブライトコア・ブライトプラザ:追加取得)

DCF法とは?

冒頭で、収益価格は直接還元法とDCF法の2種類あると説明しました。

- 直接還元法

- DCF法

DCF法についても簡単に説明したいと思います。

DCF法は、連続する複数期間の間に発生する純収益及び復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計する方法です。

DCF法は、Discount Cash Flow法の頭文字をとった名称で、でぃーしーえふほうと読みます。

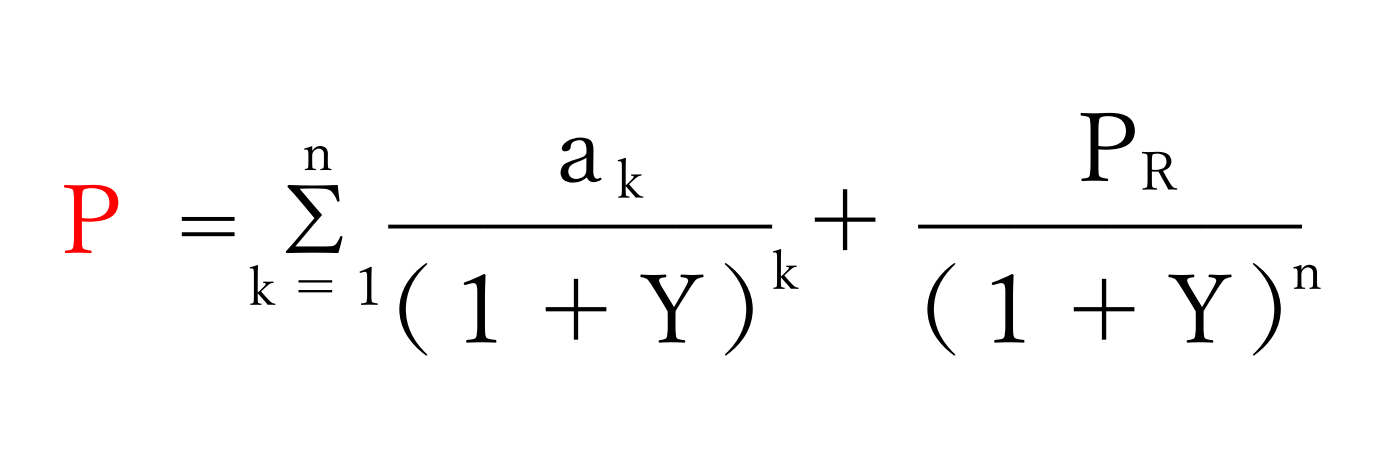

DCF法の計算式

- P:求める不動産の収益価格

- ak:毎期の純収益

- Y:割引率

- n:保有期間(売却を想定しない場合には分析期間)

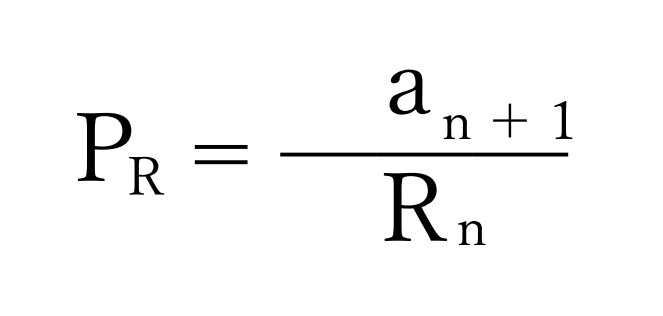

- RP:復帰価格

- an+1:n+1期の純収益

- Rn:保有期間(分析期間)の満了時点における還元利回り(最終還元利回り)

直接還元法とDCF法の違い

直接還元法は単年度の純収益を還元利回りで割り戻すことによって収益価格を計算します。

しかし、DCF法は5年~10年程度の想定される純収益をそれぞれ現在価値に割り引きます。各現在価値と分析期間後の資産の復帰価格の現在価値を合計することによって、収益価格を求めます。

各期間の純収益を割り引く利回りは割引率、復帰価格を割り引く利回りは最終還元利回りといいます。

直接還元法と違い、各期の細やかな想定ができることから精緻な計算をすることができます。連続する複数の期間に発生する総収益と総費用、そして復帰価格を予測して明示する手法なので、説明性に優れた手法と考えられています。

しかし、想定要素も多くなるというデメリットもあります。

収益価格を使った投資判断を!

収益価格は収益性からみた不動産の価格でした。

収益性が重視されるようなアパートなどの投資物件については、投資判断をする際の重要な価格指標にもなります。

例えば、粗利回りで10%ぐらいは欲しいと考えていた場合、総賃料が500万円ならば、いくらまでの投資をしても良いでしょう?

アパート・マンションにいくらまでお金をだしても良いのでしょうか?

賃料が年500万円で、粗利回りが10%だった場合の収益価格は次のようになります。

収益価格 = 5,000,000円 ÷ 0.1(10%) =50,000,000円

つまり、5,000万円までならばその不動産にお金を出しても良いということです。

オーナー側から4800万円と提示されれば買い。5500万円ならばちょっと高いので買い控えるのが正解といえます。

不動産の流通の現場では理論的な還元利回りという数字を使うよりも粗利回りというざっくりとした数字を使うことの方が多いです。

還元利回り、粗利回りなど利回りについては、別記事「不動産の利回り解説!表面利回りやグロス利回り、ネット利回りなどを説明してみます。」にて詳細に解説しています。

-

-

不動産の利回り解説!表面利回りやグロス利回り、ネット利回りなどを説明してみます。

投資用マンションなど、収益物件の話をしていると必ず出てくるのが利回り。そして話の中で誤解しやすいのも利回りなのです。 同じ利回りについて会話していたと思っていたら、相手はネットの純利回りについて話して ...

続きを見る