中古建物を取得した場合、建物を減価償却計算しなければなりません。税法で規定されている耐用年数を法定耐用年数などと言いますが、その年数をそのまま採用して良いのでしょうか?

新築された年から経過した年数(経過年数)を考慮して耐用年数を計算するのでしょうか?

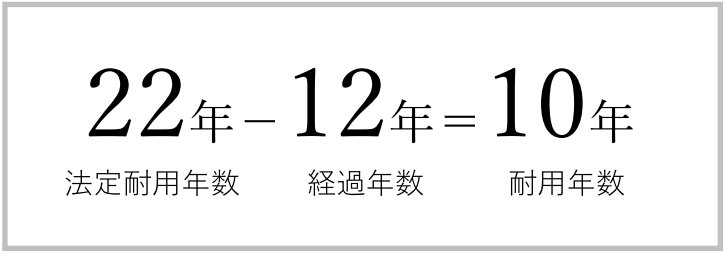

例えば築12年の木造のアパートを取得したとしましょう。木造住宅の法定耐用年数は22年です。

参考:法定耐用年数、経済的耐用年数とは?建物が築何年まで価値があるのか。

最も単純に考えると、法定耐用年数(22年)のうち、12年が経過しているので、残りは10年となります。10年で減価償却すれば良いと考えられるでしょう。

本当にこれで良いのでしょうか?

実は税法では違う計算方法となっています。今回は中古建物の耐用年数の判定方法、減価償却方法について説明します。

中古建物の耐用年数

2つの例を示して、具体的に計算していきたいと思います。

築12年の中古アパートの耐用年数

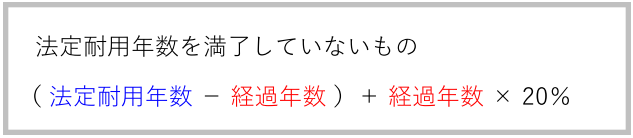

法定耐用年数の一部を経過した資産については、の法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数が耐用年数になります。

尚、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

式って文章にするとものすごく分かりづらいですね。先ほどのように計算しきにしてみましょう。

では、法定耐用年数22年、経過年数10年で実際に計算してみます。

端数は切り捨てになります。計算結果が2年未満になってしまったときは2年が耐用年数となります。

築30年の中古アパートの耐用年数

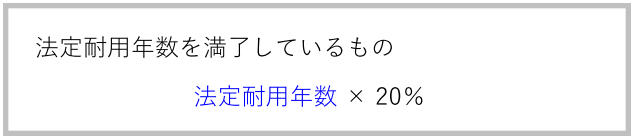

法定耐用年数の全部を経過した資産については、その法定耐用年数の20%に相当する年数となります。端数の扱いは前と一緒です。

こちらも式にしてみましょう。

法定耐用年数の全部を経過した資産という文言を法定耐用年数を満了した資産と言い換えていますが、意味は同じです。

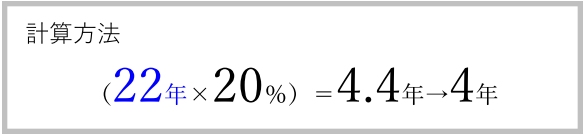

こちらも設例、法定耐用年数22年、経過年数30年で計算してみます。

耐用年数は4年ですね。ここのミソは経過年数は関係ないということです。法定耐用年数を満了した木造建物は経過年数が何年経っても4年で減価償却することになります。

参考資料

中古建物の耐用年数の計算方法については、国税庁の下記URLに詳しく記載されています。

原則は上のとおりですが、例外があります。それは多額のリフォーム費用、リノベーション費用を投じた場合です。このような資本的支出がかけられている場合は、新築と同じ耐用年数となる場合もありますので、ご注意ください。