不動産を購入すると色んな名目の税金を納めなければいけません。

要はその中の一つ「登録免許税」について説明したいと思います。

最後まで待てない方はこちらから

登録免許税とは?

登録免許税とは、登録免許税法に基づき、登記、登録、特許、免許、許可、認可、認定、指定及び技能証明について課せられる流通税です。

私は不動産鑑定士という資格を有していますが、資格を監督官庁に登録するときも登録免許税が納めなければいけません。

登録免許税の課税範囲

登録免許税の課税範囲は登録免許税法別表第1( >> 参考サイト )に1号から159号まで規定されています。

大変たくさんの項目がありますが、主なものを列挙しましょう。

- 不動産の権利の登記

- 船舶の登記

- 航空機の登録

- 人の資格の登録又は技能証明

- 特定の業務に関する免許・許可・認可等

今回説明するのは「不動産の権利の登記」に関するものです。

不動産を取得すると不動産登記をしなければなりませんが、その際に納めるのが登録免許税です。

登記は司法書士の先生に任せるのが一般的なので、司法書士への手数料と一緒に支払うのが一般的です。そのため、納税しているという意識は少なくなりますね。

不動産登記ってどんなもの?見たことない?という方向けに、東京タワーの不動産登記を取得した記事「東京タワーの登記はどうなってる?謄本を取ってみました。」も書いています。是非ご覧ください

-

-

東京タワーの登記はどうなってる?謄本を取ってみました。

東京タワーの登記 東京タワーの登記はどうなっているんでしょうか。 スポンサーリンク 主である建物|電波塔・店舗・事務所 所在:東京都港区芝公園四丁目407番地6 家屋番号:407番6 種類:電波塔店舗 ...

続きを見る

ここからは、不動産登記の登録免許税に限定して説明をしていきます。

登録免許税の納付者。納める人は誰?

納税するのは登記を受ける人です。

複数の者が登記を受ける場合には、連帯納付義務を負います。

不動産の売買では、売り主と買い主が共同で登記をすることになるので、理論上は両者で登録免許税を負担することになります。

しかし、一般の取引慣行では、不動産の売買の際は買い主が、抵当権の設定であればお金を借りた人が負担することが通常となっています。

一般的に、不動産の買い主 又は お金を借りた人 が登録免許税を納める

登録免許税の支払い期限は?いつまでに支払う?

登録免許税は、納付の基因となる登記を受けるときまでに支払わなければなりません。

言葉が難しかったですね。納付は不動産の登記を受けるときまでにしなければなりません。

登録免許税法 第27条(納期限)

登録免許税を納付すべき期限は、次の各号に掲げる登録免許税の区分に応じ、当該各号に定める時又は期限とする。

- 次号に掲げる登録免許税以外の登録免許税 当該登録免許税の納付の基因となる登記等を受ける時

- 免許等に係る登録免許税で当該登録免許税に係る第二十四条第一項又は第二十四条の二第二項の期限が当該登録免許税の納付の基因となる免許等を受ける日後であるもの 当該期限

登録免許税の納付場所は土地建物の所在地を管轄する登記所の所在地です。

登記を司法書士にお願いしている場合は、登記申請と一緒に司法書士さんが登録免許税の納付もしてくれることが一般的です。

個人の方が納付をすることは少ないです。

登録免許税はいくらか?

登録免許税はいくらぐらいなんでしょうか。一番気にかかりますね。

登録免許税はその不動産の価額に応じて増減します。つまり、高い不動産を購入すれば、納めなければいけない登録免許税も多くなります。

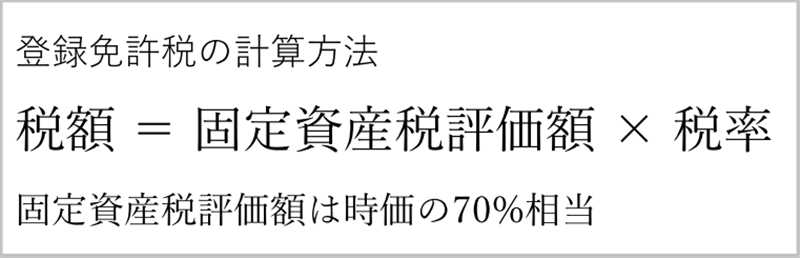

登録免許税の計算方法

登録免許税の計算方法は次のとおりです。

課税標準は固定資産税評価額です。抵当権の設定登記の場合は、債権金額が課税標準となります。

固定資産税評価額は時価の70%相当に設定されています。

税率は不動産の売買の場合は原則2%です。

登録免許税の税率

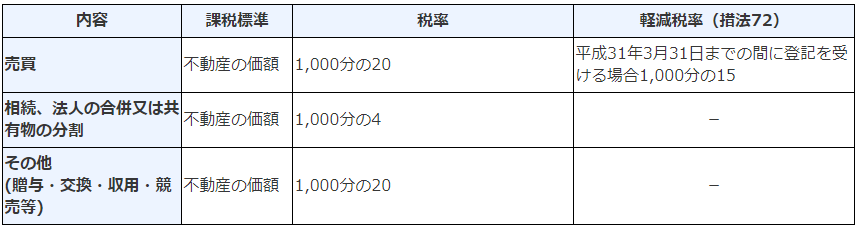

平成29年4月1日現在の税率は次のとおりです。

税率の画像は国税庁「No.7191 登録免許税の税額表」から引用しています。

土地の所有権移転登記の税率(登録免許税)

不動産の売買は原則2%ですが、後で説明する税率の軽減措置もあります。

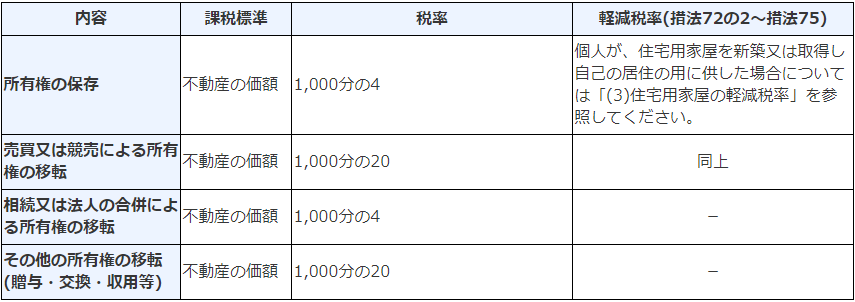

建物の登記の税率(登録免許税)

所有権の保存登記は原則0.4%、売買は原則2%です。先に説明したとおり、後で説明する税率の軽減措置もあります。

また、不動産の表示の登記は非課税です(分筆・合筆は除く)。

住宅用家屋の場合の軽減税率

床面積50平方メートル以上で、個人が(法人は適用外)自己の居住用に取得して(売買又は競落のみで、贈与は対象外)1年以内に登記を受ける場合、軽減税率の特例が適用される。条件を満たす限り特例は何度でも適用されます。

住宅用家屋の所有権の保存登記(措法72の2)

個人が、平成32年3月31日までの間に住宅用家屋を新築又は建築後使用されたことのない住宅用家屋の取得をし、自己の居住の用に供した場合の保存登記

>> この場合の軽減税率は 1.5% となります。

住宅用家屋の所有権の移転登記(措法73)

個人が、平成32年3月31日までの間に住宅用家屋の取得(売買及び競落に限ります。)をし、自己の居住の用に供した場合の移転登記

>> この場合の軽減税率は 0.3% となります。

特定認定長期優良住宅の所有権の保存登記等(措法74)

個人が、平成30年3月31日までの間に認定長期優良住宅で住宅用家屋に該当するもの(以下「特定認定長期優良住宅」といいます。)を新築又は建築後使用されたことのない特定認定長期優良住宅の取得をし、自己の居住の用に供した場合の保存又は移転登記(一戸建ての特定認定長期優良住宅の移転登記にあっては、1,000分の2となります。)

>> この場合の軽減税率は 0.1% となります。

認定低炭素住宅の所有権の保存登記等(措法74の2)

個人が、平成30年3月31日までの間に、低炭素建築物で住宅用家屋に該当するもの(以下「認定低炭素住宅」といいます。)を新築又は建築後使用されたことのない認定低炭素住宅の取得をし、自己の居住の用に供した場合の保存又は移転登記

>> この場合の軽減税率は 0.1% となります。

特定の増改築等がされた住宅用家屋の所有権の移転登記(措法74の3)

個人が、平成30年3月31日までの間に、宅地建物取引業者により一定の増改築等が行われた一定の住宅用家屋を取得する場合における当該住宅用家屋に係る所有権の移転登記

>> この場合の軽減税率は 0.1% となります。

住宅取得資金の貸付け等に係る抵当権の設定登記(措法75)

個人が、平成32年3月31日までの間に住宅用家屋の新築(増築を含む。)又は住宅用家屋の取得をし、自己の居住の用に供した場合において、これらの住宅用家屋の新築若しくは取得をするための資金の貸付け等に係る抵当権の設定登記

>> この場合の軽減税率は 0.1% となります。

【お得情報】答えるだけで5000円がもらえるSUUMOのアンケートの紹介

同じアンケートでも、リクルートの運営する不動産サイト「SUUMO(スーモ)」のアンケートは回答者全員にもれなく5,000円分のギフトカードがもらえます。

条件が4つありますが、この条件をクリアする方ならば、アンケートに答えると必ず5000円がもらえます。

アンケート申込・回答対象者

- 売買契約書の契約日が2016年(平成28年)1月以降の方

- 契約した住宅の種類が新築マンション・新築一戸建て(東海は対象外)の方

- 契約した住宅の所在地が関東・関西・東海の方

- 首都圏:東京都・神奈川県・埼玉県・千葉県・茨城県のつくば市・つくばみらい市・守谷市・取手市

- 関西:大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県

- 東海:愛知県・岐阜県・三重県

- 回答者はご本人またはそのご同居のご家族の方(20歳以上)

このアンケートで個人情報が外部に漏れることやダイレクトメールを行うことは一切ないと明記されているので、安心してアンケートにこたえて5000円をもらっちゃってください。

条件については、詳しくはSUUMOのサイトを確認してください。2018年11月20日(申し込み受付)までとなります。

- 申込受付期間:2018/7/18(水)~2018/11/20(火)

- 回答受付期間:2018/7/18(水)~2018/11/30(金)

- アンケートに答えるだけで回答者全員にもれなく5000円です。申し込まないと損ですよ。

suumoから届くアンケート依頼地味に嬉しい(^^)

何百万・何千万払ったあとだから小さく見えるけど(笑)、1アンケート5000円とか普通ない☆家買ったあとの購入者アンケートにしっかり答えておくとそのあと何件か依頼きたよ~☆— lisa (@lisa_chi_ba) February 15, 2018

この記事をお読みになっていただいていて、SUUMOの条件に該当しそうな方は、是非下のリンクからアンケートページを確認してみてください。スマホからでも簡単に回答できます。

>> 5000円がもらえるSUUMOのアンケートページはこちら!