毎年夏前の7月には相続税路線価の発表があり、地価が上がった下がったとニュースになります。でも思い出すとちょっと前の3月下旬頃にも地価に関するニュースが報道されました。もう少し経つと9月半ばにもまた不動産の価格に関するニュースが流れるでしょう。

3月下旬に公表される価格は国の地価公示価格、9月半ばに公表される価格は都道府県による地価調査基準地価格です。では一体何が違うんでしょうか?固定資産税の基礎にもなる固定資産税評価額との違いも合わせて、それぞれの特徴をまとめてみました。

| 名称 | 公示地価 | 基準地地価 | 相続税路線価 | 固定資産税評価額 |

| 調査時点 | 1月1日(毎年) | 7月1日(毎年) | 1月1日(毎年) | 1月1日(3年毎) |

| 発表時期 | 3月下旬 | 9月半ば | 7月上旬 | |

| 実施主体 | 国土交通省 | 都道府県 | 国税局 | 市区町村 |

| 価格水準 | 時価水準 | 時価水準 | 時価の80% | 時価の70% |

| 根拠法令 | 地価公示法 | 国土利用計画法 |

地価公示価格

公示価格と一般的に呼ばれ、地価公示法に基づき公示される地価です。毎年1月1日現在の地価を判定し、その価格が3月下旬に公表されます。

事業主体は国土交通省(土地鑑定委員会)で、適正な土地価格を公示することにより一般の土地取引に対して指標を与え、適正な地価の形成に寄与することを目的とされています。

調査に当たっては、2人以上の不動産鑑定士等に鑑定評価を求め、それを土地鑑定員会が調整・決定することにより価格が判定されます。

調査地点数には変動があるものの、調査は昭和46年から毎年実施され、調査対象となる区域は「都市計画法による(準)都市計画区域内」とされています。平成28年の地価公示では国内25,270地点の価格が公表されました。

土地売買の指標とされることを目的としていることから、公表されている土地価格の水準は実勢価格(時価)と同水準とされています。当たり前だと思われるかも知れませんが、公的指標には時価の何割水準と決められて安く公表されているものもあるので注意が必要です。

地価公示価格については、国土交通省による「土地総合情報ライブラリ」で内容を確認することができます。

基準地地価

地価公示を補完するものとして、都道府県が行う地価調査という事業があります。事業主体や根拠法令、価格判定の基準日は異なるものの実質的には同じ機能を果たすものです。広義には基準地価格も含めて公示価格と呼ばれることもあります。

事業主体は都道府県で、国土利用計画法施行令(昭和49年政令第387号)に基づきます。地価公示との一番の違いは価格判定の基準日が7月1日(地価公示は1月1日)だということです。

地価公示は2人以上の不動産鑑定士が価格を判定するのに対し、地価調査は1人の不動産鑑定士により鑑定評価が行われ、これに基づいて都道府県知事が正常価格の判定を行います。

調査地点は全国で21,731地点(平成27年地価調査)で、その内、507地点が林地です。地価公示が都市計画区域内を対象とするのに対し、地価調査は都市計画区域外の宅地、林地まで範囲を含み、対象はその都道府県全域に及びます。

一般的に地価公示は都市部に多く地点が割り当てられ、地価調査は村部等の地域も含んで広く地点が設定されます。

地域の代表となる地点は地価公示の標準地と地点が重複して設定され、1月1日と7月1日の半年ごとの地価動向を知ることができます。

スポンサーリンク

相続税路線価

相続税路線価は、相続税・贈与税の申告の際の土地評価の基準とするために、毎年1月1日時点の価格を公開するものです。

路線価と一般的に呼ばれますが、路線価には相続税に基づく路線価と市町村が決定する固定資産税に基づく路線価の2つがあります。一般的に路線価という場合は、相続税路線価を指します。

相続税法に基づき調査が行われ、国税局により価格の判定が行われます。価格の判定の際には、不動産鑑定士による鑑定評価や、地域の精通者による意見が参考にされます。

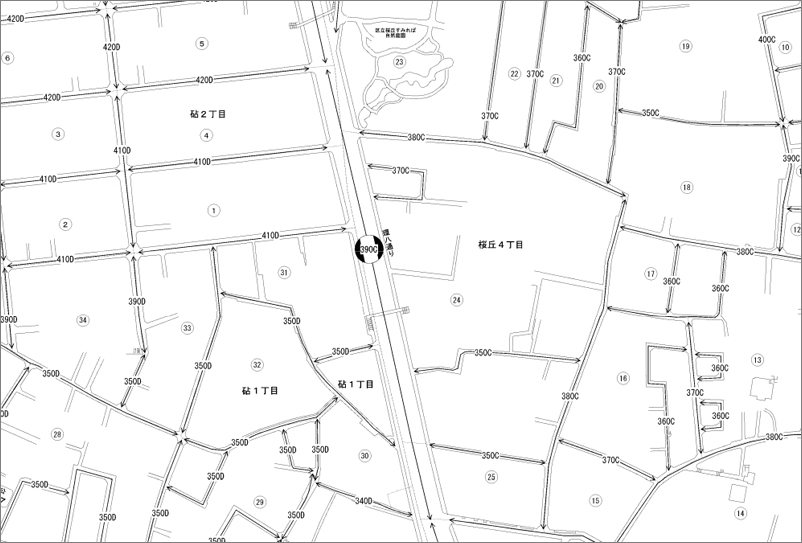

相続税路線価を使用する際に一番注意しなくてはいけない点は、地価公示価格(時価水準)の8割水準の価格が公示されているということです。つまり、80,000円/㎡と路線価が付されている土地の価格は100,000円(80,000円÷0.8)になります。

地価公示や地価調査が、調査地点の土地そのものの価格を判定するのに対し、路線価は道路に対して価格が付されます。その道路に面する標準的な土地の価格を判定し、1平米あたりの単価を千円単位で表示します。

具体的な個々の宅地の評価に当たっては、この路線価をもとに、角地、二方路、奥行、形状、規模などの個別性に応じた補正をして評価がなされます。

全ての道路について価格が付されるので価格の指標としては便利ですが、全ての地域に付設されているものではなく、比較的地価の高い市街地に限られます。市街地の形態をとらない(地価の安い)農村集落地などでは路線価が付設されていませんん。このような地域を「倍率地域」といいます。

路線価は国税局のホームページにより閲覧することができます。

固定資産税評価額

固定資産税評価額は、各市町村が固定資産税を課税するための基礎となる価格のことで、固定資産課税台帳に登録されます。非課税となる土地を除くと全ての土地が対象となります(宅地以外も含む)。しかしながら、公示価格や路線価が一般に公開されているのに対し、個々の不動産の土地・建物の固定資産税評価額は公開されていません。

ただし、市町村ごとに評価に当たって基準とした地域の代表的な土地(標準宅地)の価格や、市街地宅地評価法により評価をしている地域では路線価が公開され、市町村役場はインターネットで確認することができます。

固定資産税評価額を知るためには、毎年春に送られてくる固定資産税の納付通知書を確認するか、固定資産税台帳登録事項証明書(通称、課税証明書又は評価証明書)の交付を市町村で請求する必要があり、原則として所有者しか知ることができません。

固定資産税評価額は3年に一度評価替えが行われ、地価公示価格(時価水準)の7割水準に設定されます。ただし、地価が下落傾向にある土地にあっては、1年ごとに地価の見直しが行われます。

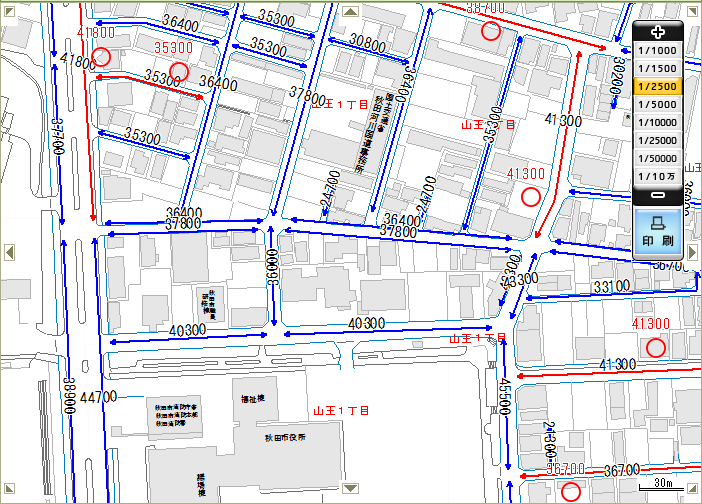

固定資産税評価額は全ての土地に付けられることから、基礎となる標準宅地は全国の隅々まで設定されています。そして、主として市街地的形態を形成している地域については、相続税路線価と同じように固定資産税の路線価が付設されています。ただし、相続税路線価は8割水準、固定資産税路線価は7割水準ですので注意が必要です。

固定資産税路線価やその他地区の標準宅地価格は一般財団法人資産評価システム研究センターの運営する「全国地価マップ」で公表されています。

引用 全国地価マップ

土地の価格査定をどのようにすればいいかについては、別記事「土地の価格(地価)の調べ方。サイトをまとめてみました。」で詳しく解説しています。是非読んでみてください。