土地の地目には種類があり法令などで定められています。

好きな名前を付けて定めることができないんですね。

建物の種類は、居宅や店舗、共同住宅などと主なものは定められていますが、該当しない建物についてはこれに準じて定めることができます。地目の認定の方が厳格に定められています。いずれもその現況において定めるものとされていますが、土地の地目にはどんな種類があるでしょうか?

また、地目といっても法務局に登記されている地目のほかにも、相続税や固定資産税の課税上の課税地目も存在します。登記地目と課税地目の違いにも触れたいと思います。

法務局の土地の登記地目

地目とは

地目とは、土地の用途のことをいいます。

不動産登記法により登記所(法務局)の登記官が、その土地を判別し認定します。

地目を認定するときには、土地の現況及び利用目的に主眼を置いて利用用途を判別し地目を認定しますが、土地の一部分に差異が生ずる場合(利用用途が異なる部分が存するとき)には、土地全体としての状況を観察して定めることとなっています。

地目の複数列挙は認められていない

土地には地目があり、建物には同じようなものとして「種類」があります。

建物の種類は複数の用途があった場合には複数を列挙することが認められています。一棟の建物に複数の用途が混在する場合、例えば共同住宅の一階部分が店舗に使われてる場合などには「共同住宅・店舗」などと記載します。

しかしながら、土地については複数列挙が認められていません。先に述べたように土地の全体としての利用状況を勘案し判断することになります。住宅の建築されている土地の一部で家庭菜園をしていたとしても、「宅地・農地」とはならず、「宅地」として登記がなされます。

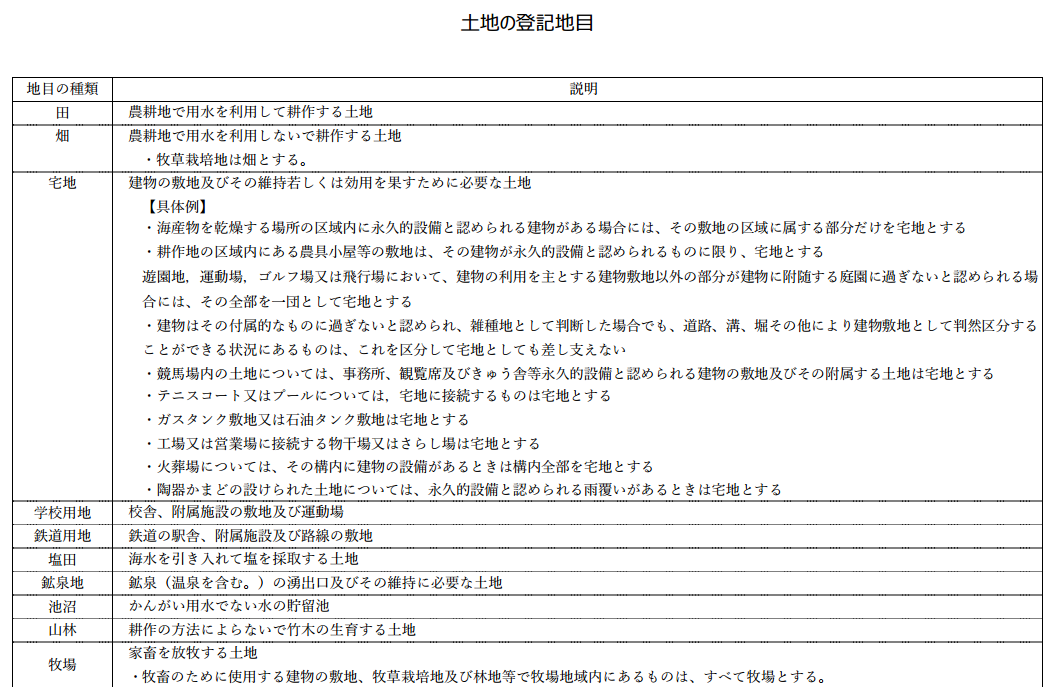

地目の種類

土地の地目は不動産登記規則第99条において次のとおり定められています。

第99条(地目)

地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。

そしてこの23種類の地目の定義については、不動産登記事務取扱手続準則第68条に定められています。

[table id=32 /]

不動産登記事務取扱手続準則第69条に地目の認定に関する具体的な規定があります。記述すると冗長になるので、リンクを貼っておきたいと思います。

土地の登記地目は、土地の現況及び利用目的に重点を置き、部分的に差異が存するときでも、土地全体としての状況を観察して定めることとされています。

登記地目の種類と定義、その具体例をまとめてみましたので、PDFもご活用ください。

土地の登記地目

参考 土地の登記地目(PDF)

相続税の土地の課税地目

土地の地目は全て課税時期の現況によって判定することとし、地目の区分は不動産登記事務取扱手続準則(平成17年2月25日民二第456号法務省民事局長通達)第68条及び第69条に準じて判定することとされています。

具体的には財産評価基準通達7に次の9つが定められています。

[table id=33 /]

法務局の登記地目よりも少ないことが分かりますね。

原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、公衆用道路、公園は雑種地に含むものとされ、保安林は山林に含むものとされます。

参考 財産評価基準通達7

また、鉄道用地も雑種地となり、登記地目にはありませんが、ゴルフ場、遊園地、運動場等の用地も雑種地として扱われます。

参考 国税庁|土地の地目の判定

固定資産税の土地の課税地目

固定資産税の地目は、固定資産評価基準に次の9つと定められています。

[table id=34 /]

地方税法341条2項では、「土地とは、田、畑、宅地、塩田、鉱泉地、山林、牧場、原野その他の土地をいう」とされていますので、塩田と池沼だけ扱いが異なるのが分かります。

地方税法や固定資産評価基準では地目の定義がなされていないことから、地目の認定には困る部分が出てきます。基本的には不動産登記事務取扱手続準則68条・69条、更には相続税の財産評価基準通達と同じ考えで地目を認定することが実務的な対応になりますが、地目の認定については、「課税地目認定基準」を課税権者である市町村がきちんと作成していることが必要となります。

特に、学校用地は登記地目にはありますが、課税地目には存在しません。学校用地は基本的には非課税となるので問題とはなりませんが、土地の所有者が学校法人に賃貸して、賃貸料をもらっている場合には、固定資産税が課税されます(使用貸借の場合は非課税)。

この場合、土地の地目を宅地とするのか、建物の部分は宅地として他の運動場などは雑種地とするのか。学校用地とするのか。学校が建設される前の地目(例えば田、畑など)をそのままとするのか、など市町村の対応はまちまちのようです。

まとめ

最後に法務局の登記地目と、相続税・固定資産税の課税地目の対応表を作ってみました。

塩田は固定資産評価委基準には無いものの、地方税法には塩田という地目が定められているので、そのまま使用しても良いのかな?と思いますがここは不明です。

[table id=35 /]