不動産登記において附属建物とはどのような建物でしょうか。

スポンサーリンク

附属建物とは

附属建物は準則で次のように定められています。

不動産登記事務取扱手続準則第78条第1項

効用上一体として利用される状態にある数棟の建物は、所有者の意思に反しない限り、1個の建物として取り扱うものとする。

つまり、附属建物とは、主従関係にある複数の建物のうち、主たる建物の効用を高めるために一体として利用されているか、一体として利用される状態が客観的に認められる従たる建物のことをいいます。

附属建物は、主である建物とあわせて登記されて、登記上は1個の建物として取り扱われます。

附属建物の登記例

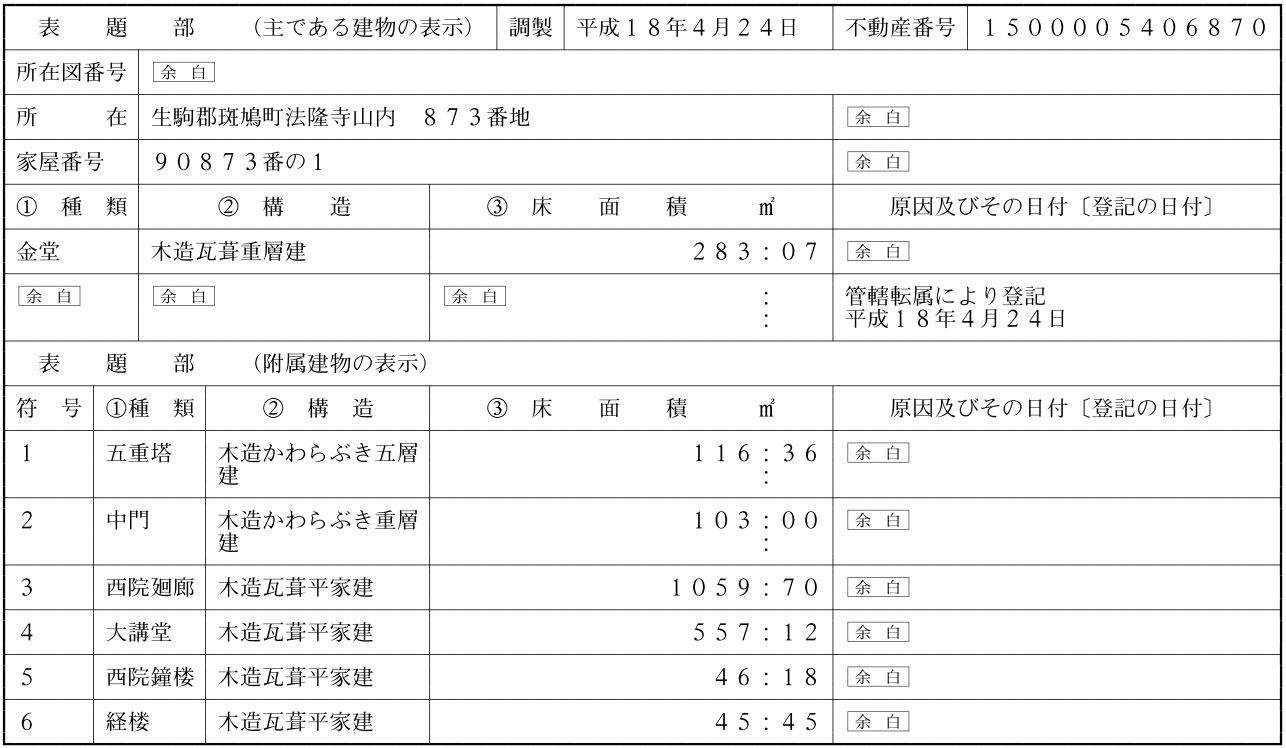

附属建物の登記例を示します。下の建物は法隆寺です。法隆寺はご本尊の祀られている金堂が主である建物となっており、その他の建物は附属建物として取り扱われています。五重塔の五層建という構造はなかなか珍しいんじゃないでしょうか。

建物に附属建物があるときは、その種類、構造及び床面積等を登記することとされています(不動産登記法第44条1項5号)

当然のように附属建物の記載があるのは表題部のみ。登記は表題部の次には、権利部(甲区)、権利部(乙区)と続きますが、権利部は主である建物、附属建物にとって同一です。

附属建物の具体例

ではどのような建物が附属建物として取り扱われるのでしょうか。具体例をあげて説明してみます。

昔の建物のように、母屋とは別に物置や便所、車庫や浴室等が建築される場合、これらは附属建物として取り扱われることが多いです。もちろん主である建物は母屋です。物置や便所などは別棟であっても、母屋の効用を助ける従属的なものなので、原則としてそれだけで独立した建物として取り扱われることはありません。

ここで大事なのは従属性。附属建物は主である建物にたいして従属的なものでなければなりません。主従関係が必要ということですね。

民法第87条

物の所有者が、その物を常用に供するため、自己の所有に属する他の物をこれに附属させたときは、その附属させた物を従物とする。

また、従物は主物の処分に従うと規定されています

つまり、母屋に抵当権が設定されれば、当然のようにその効力は附属建物にも及びます。

従物かどうかの判断。

上記のように、附属建物というためには、主たる建物と効用上一体として利用される状態がなければなりません。しかし、実際は主従関係は必ずしも容易に判断できるものばかりではありません。

そのため、効用上一体として利用されている状態かを認定するには、所有者の石を考慮にいれて全体を一個の建物として取り扱うかどうかを判断します。例えば小さい事務所が主である建物で、大きな工場が附属建物として登記されているものはたくさんあります。物理的な主従関係(大きさを含む)は事務所と工場の間にはありません。しかし、所有者の意思に基づいて主である建物、附属建物の判断がなされます。

また、同じ様な利用目的の工場が2棟ある場合、利用状況や所有者の意思から見て主従関係には無い場合、一体として利用されていても、全体を1個の建物として登記されることはありません。別の建物として登記がなされます。