不動産の広告などを見ていると、セットバックという言葉が記載してある物件を見かけることがあると思います。

敷地面積:150平方メートル ※セットバックあり20平方メートル

セットバックは敷地後退ともいいますね。さて、このセットバックとは何なんでしょう?実際にこの物件を買うとどのようなデメリットがあるのでしょうか。

スポンサーリンク

セットバックとは

セットバックとは何かを説明する前に、建築基準法上の道路についての説明をしなければなりません。

道路は原則4m以上!

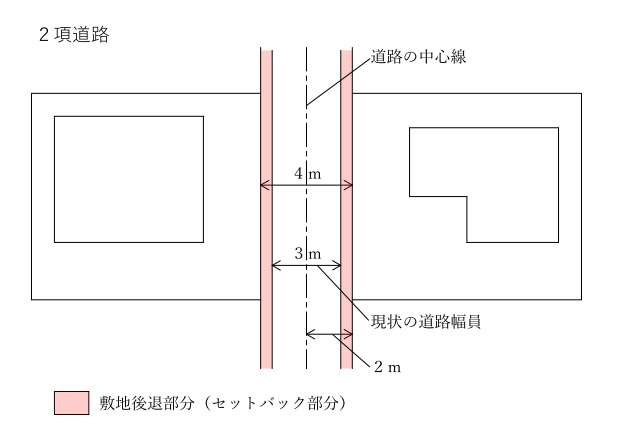

建築基準法第42条に規定するとおり、建築基準法上の道路は原則として4m以上です(6m区域では6m)。

しかし、実際には4m以上の道路ばかりではありません。昔ながらの道(赤線)には幅員1.8mと狭いものも多いです。例外もありますが、4m未満の道路のほとんどは建築基準法第42条2項の道路で、通称2項道路(にこうどうろ)と呼ばれています。

建築基準法第42条2項

基準時(都市計画区域に指定された時)に建築物が建ち並んでいた幅員が4メートル未満の道で、特定行政庁が指定したもの

では、2項道路はずっと4m未満のままで良いのかといえばそうではありません。建築基準法が道路を4m以上としているのは、日照・通風などの衛生的視点、延焼防止や避難時の安全性、消防車の乗り入れ等の防災的な視点からそれなりの幅員を必要が必要だからです。

4m未満の場合は、セットバックが必要

そのため、42条2項の但し書きにて次のように規定されています。

建築基準法第42条2項但書

ただし、当該道がその中心線からの水平距離2メートル未満でがけ地、川、線路敷地その他これらに類するものに沿う場合においては、当該がけ地等の道の側の境界線及び境界線から道の側に水平距離4mの線をその道路の境界線とみなす。

「道路境界線とみなす」と条文にあるのは、それが真実の道路境界線ではないと法令が認めているからです。そのため、土地の所有権などの権利には影響がありません。

しかし土地所有者は、敷地の一部(セットバック部分)については利用制限を受けることになります。また、この但書は将来的に幅員4mの道路空間と同等の空間を確保をするが、そこが道路として整備されることまで保証するものではありません。

所有権を制限するのではなく、利用権を制限

セットバックの具体例

文章だけだと分かりづらいので図で示してみましょう。現況の道路は3mです。

道路の中心線から2mの線が「道路境界とみなす線」となるので、0.5m(2m-1.5m)の幅がセットバック部分(敷地後退部分)となります。

セットバック部分は何をしてはいけない?

セットバックのデメリット

セットバック部分には、建築物を建築することができません。更には門扉や擁壁も建築することができません。これが一番大事なデメリットです。

もう一つのデメリットはセットバックがあると、建築できる建物が小さくなるということです。具体的には、セットバック部分については、容積率や建ぺい率を算出する際に敷地面積から除外しなければなりません。

こちらについては文章だと分かりづらいので具体例をもとに説明してみます。

前提条件

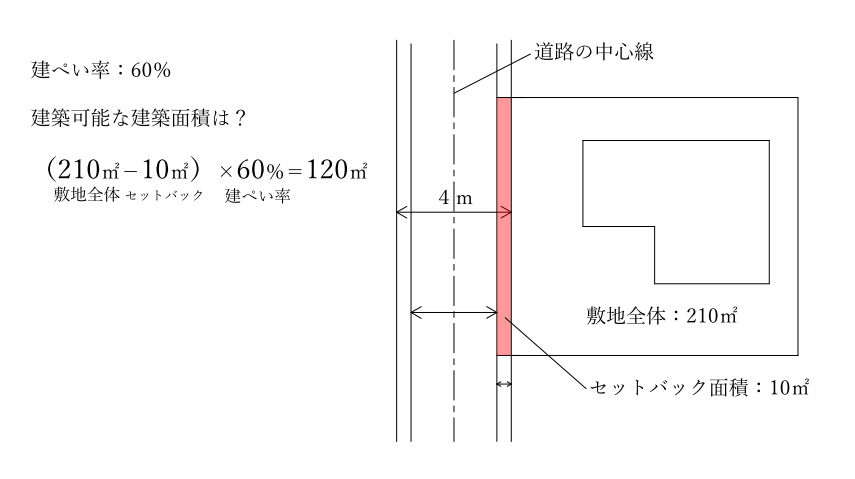

- 敷地面積:210㎡

- セットバック面積:10㎡

- 建ぺい率:60%

セットバックがなければ、敷地面積×建ぺい率が建築可能な最大建築面積です。

210㎡×60%=126㎡

次にセットバック部分10㎡が生ずる場合の最大建築面積を計算してみましょう。

敷地面積(210㎡)からセットバック面積(10㎡)を除く必要がありますので、次の計算式になります。

(210㎡-10㎡)×60%=120㎡

建築可能な面積の差は6㎡(126㎡-120㎡)になります。都心の20坪、30坪が標準的な土地の大きさのエリアでは、この差がかなり効いてきます。

セットバック部分の減価

セットバックがある土地は、デメリットがあるため通常の土地よりも減価があります(安くなります)。ではどのぐらい安くなるのでしょうか?

セットバックの減価の考え方

もちろん減価については、どのくらいの減価をしなければならないというものはありません。しかし実際の市場においては、セットバック部分については価値なしとして査定されていることがほとんどです。

しかし、なんでも一律ゼロとするのではなくその土地に応じた検討をすることも必要です。参考までに(一財)資産評価システム研究センターの研究報告を引用します。

土地評価に関する調査研究|セットバックを必要とする土地の評価について

しかし、セットバックを必要とする部分の価値を検討するに際して、直ちに無価値と判断するべきものではなく、建替前においては、既存建築物の敷地等として有効宅地部分と一体となって有効宅地部分とほぼ同様の効用を発揮すること、また、建替後においても、周辺宅地が同様にセットバックし、当該部分が「公共の用に供する道路」と認定されるまでは、専用空間として前掲表A-1に掲げた独自の効用を有することから、セットバック部分は、セットバックの前後や建物の残存耐用年数によって異なるものの、その時期に応じた一定の価値を有するものと考えられる。

課税評価でのセットバックの扱い

課税評価ではセットバック部分はどう扱われているのでしょうか。財産評価基本通達では次のように規定されています。

(セットバックを必要とする宅地の評価)

24-6 建築基準法第42条第2項に規定する道路に面しており、将来、建物の建替え時等に同法の規定に基づき道路敷きとして提供しなければならない部分を有する宅地の価額は、その宅地について道路敷きとして提供する必要がないものとした場合の価額から、その価額に次の算式により計算した割合を乗じて計算した金額を控除した価額によって評価する。

ただし、その宅地を24-4((広大地の評価))(1)又は(2)により計算した金額によって評価する場合には、本項の定めは適用しないものとする。

(平14課評2-2外追加、平16課評2-7外・平17課評2-11外改正)

セットバックの重要事項説明書への記載

セットバックがある土地を売買するとき、重要事項説明書にはどのように記載すれば良いのでしょうか。

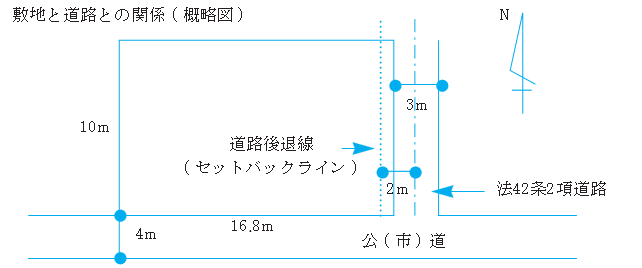

3.敷地と道路との関係

重要事項説明書には「3.敷地と道路との関係」を記載する必要があります。

道路の種類は法42条2項道路と記載し、概略図も次のようにセットバックを明記します。

4.私道負担に関する事項

建築基準法第42条2項等により後退(セットバック)する部分の面積を記載する必要があります。測量までしていない場合は、概算の数量で良いのでセットバック面積を記載します。

(例)セットバック面積:約5.0㎡

また、備考にはセットバック部分に関する制限を記載します。

備考の記載例

道路とみなされるセットバック部分は、建物の敷地として参入することができません。またセットバック部分には建築物を建築することはもちろん門・塀等も築造することはできません。