土地の類型には、更地、建付地、借地権、底地、区分地上権等があります。

その区別は、その有形的利用及び権利関係の態様に応じてによって決まりますが、建付地はどんな土地なのか、きちんと定義をいえるでしょうか?

建物が建っている土地?それだけで良いでしょうか?

この記事では建付地とは何なのか、定義を確認するとともに、建付地の価格は更地の価格とどう違うのか、建付減価とは何なのかを説明します。

建付地(たてつけち)とは?

建付地とは、ざっくりと説明すると建物の建っている土地で、建物所有者が土地所有者と同一の場合です。

建物所有者と土地所有者が別の場合には、土地を借りて建物を所有している場合などがあります。この場合、土地は底地といいます。

もう少し詳細に定義します。

建付地とは、建物等の用に供されている敷地で建物等及びその敷地が同一の所有者に属している宅地をいう

つまり、建付地には要件が2つあります。

- 現に建物、構築物等の用に供されている宅地であること

- 建物等及びその敷地が同一の所有者であること

建物等が存在していない土地は更地といいます。

更地については、別記事「更地とは?更地にすると固定資産税が高くなる?」で詳しく解説しています。更地の定義は、建付地の価格の求め方を説明する際に必要となるので、更地はどんな土地なのかをきちんと確認してみてください。

-

-

更地とは?更地にすると固定資産税が高くなる?

更地(さらち)とはどんな土地なんでしょうか? 更地の定義・意味を確認すると同時に、税金(固定資産税)との関係、有効活用の方法について記事にしてみました。 更地とは 更地は、建物や構築物等の定着物が存在 ...

続きを見る

建付地の価格の求め方

建付地の価格の求め方を不動産鑑定評価基準で確認してみましょう。ここからはやや専門的な話になります。

建付地は、建物等と結合して有機的にその効用を発揮しているため、建物等と密接な関係を持つものであり、したがって、建付地の鑑定評価は、建物等と一体として継続使用することが合理的である場合において、その敷地(建物等に係る敷地利用権原のほか、地役権等の使用収益を制約する権利が付着している場合にはその状態を所与とする)について部分鑑定評価するものである。

ここで大事なのは、「建物等と一体として継続使用することが合理的である」ということです。

つまり、建物を取り壊すことが合理的(取壊しが最有効使用)と考えられる場合は、建付地の鑑定評価を行うものではなく、自用の建物及びその敷地(貸家及びその敷地)の鑑定評価として価格を求めることになります。

建付地の鑑定評価額は、更地の価格をもとに当該建付地の更地としての最有効使用との格差、更地化の難易の程度等敷地と建物等との関連性を考慮して求めた価格を標準とし、配分法に基づく比準価格及び土地残余法による収益価格を比較考量して決定するものとする。

ただし、建物及びその敷地としての価格(「複合不動産」という)をもとに敷地に帰属する額を配分して求めた価格を標準として決定することもできる。

建付減価とは?

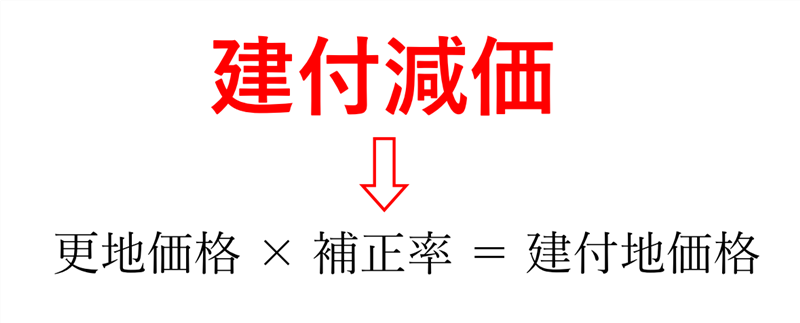

建付地の鑑定評価額は、更地価格に建付地であることの補正を加えた価格を標準として決定します。

この補正のことを建付減価といいます。理論的には増価もありますが、この記事では説明は割愛します。

建付減価は現況の土地の利用状況が最有効使用でない場合に発生します。

更地は建物が存在しない土地なので、常に最有効使用に適応する使用方法を実現できる可能性を有しています。

しかし、建付地は現に建物が存在しているので最有効使用に適応する使用方法が実現しているとは限りません。実際の敷地の利用方法が最有効使用の状態と同じであるならば、建付地価格は更地価格と一致します。

最有効使用の状態でない理由としては、敷地と建物等が不適応の状態にある。建物等がその地域の環境と不適合の状態にある。の2パターンがあります。

- 敷地と建物等が不適応の状態

- 建物等がその地域の環境と不適合の状態

建付減価を使った計算式

建付減価を用いて建付地価格を求める場合の計算式は次のとおりです。

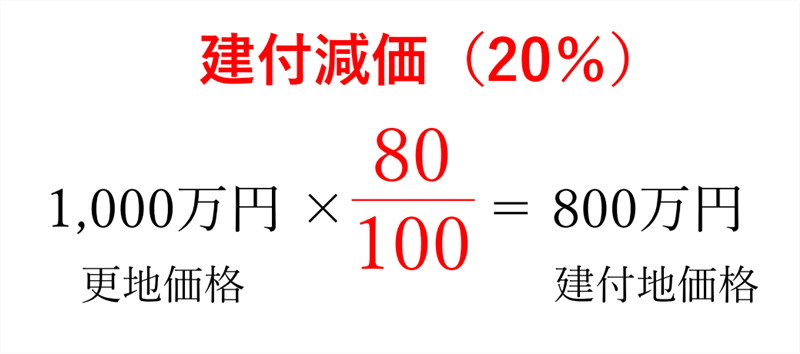

具体的に数字をいれて計算してみましょう。

- 更地価格:1,000万円

- 建付減価率:20%

建付減価率の求め方

建付減価率は、敷地と建物等との不適応の状態、建物等とその地域の環境と不適合の状態を総合的に勘案して求めます。

容積率一杯を使って商業ビルが建築されているような地域に、容積率未消化のビルがあった場合、この容積率未消化のビルの土地には建付減価が発生していると考えられます。

4~6階建ての事務所ビルが建ち並ぶ中に、ポツンと2階建ての低層の建物が建っている場合を想像してみてください。

このような場合は、収益の低下部分を土地に配分して建付減価率を求めたりします。

建付減価は建物取壊し費用が上限

建付減価は建物の取壊し費用が上限です。

先ほどの計算例では、建付減価の額は200万円です。

しかし、建物を取り壊すのに必要な額が100万円だったとしましょう。

建物を取り壊せば更地にすることによって、最有効使用を実現することが可能になります。

そのため、建付減価の200万円は過大だといえるでしょう。

このように建付減価は取り壊し費用が上限となります。