不動産売買の契約書には公租公課等の精算という条文があります。

では、公租公課等の精算とはどのような条文なんでしょうか?

公租公課等の精算の条文例

条文の例は次のとおりです。

本物件に対して賦課される公租公課及び水道・電気・ガス等の使用料金は、引き渡し日の前日までは売主、引き渡し日以降の分を買主の負担とし引き渡し日において清算する。

この場合に公租公課の起算日は◯◯月◯◯日とする。

公租公課等の精算とは?

公租公課とは、固定資産税と都市計画税です。

公租公課 = 固定資産税 + 都市計画税

等がついていますが、これは水道・電気・ガスの使用料金になります。

公租公課等は、引き渡し日の前日までの分は売主、引き渡し日以降の分は買主の負担として、日割り計算によって清算するのが一般的です。

公租公課(固定資産税・都市計画税)の清算

固定資産税・都市計画税は、毎年1月1日(賦課期日)現在において、不動産のある市町村に備え付けの固定資産課税台帳に固定資産の所有者として登録されている者に対して、市町村が課税します(東京都23区内においては東京都が課税します)。

ここで、固定資産とは土地・建物・機械などの償却資産をいいます。

最近多いソーラーパネルなども償却資産に該当します。

公租公課の起算日

固定資産税・都市計画税はその年一年分の税金を支払うものですが、一年分の税金とはいつからいつまでの税金でしょうか?

いつからの税金なのかの基準の日を起算日(公租公課の起算日)といいます。

公租公課の起算日は、1月1日(暦年)から一年とする考えと4月1日(会計年度)から一年とする考えがあります。

地方税の規定から考えると4月1日の方が正しいのですが、実感からすると1月1日の方が受け入れやすいんじゃないでしょうか。

実務においては、大手の不動産会社などは理屈上正しい4月1日を起算日として採用するケースが多いです。反対に中小の不動産会社では実感を重視して1月1日を起算日として採用するケースがみられます。

また、地域的には関東では1月1日を採用しているケースが多く、関西では4月1日を採用しているケースが多くみられます。

公租公課の清算例

公租公課の清算を具体的な例で計算してみましょう。

- 公租公課の額:20万円

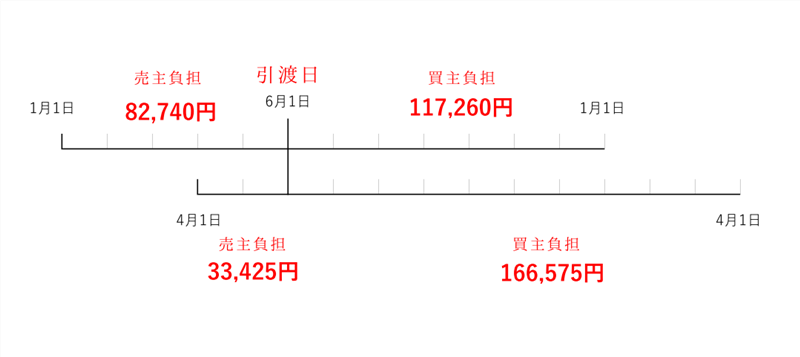

- 引き渡し日:6月1日

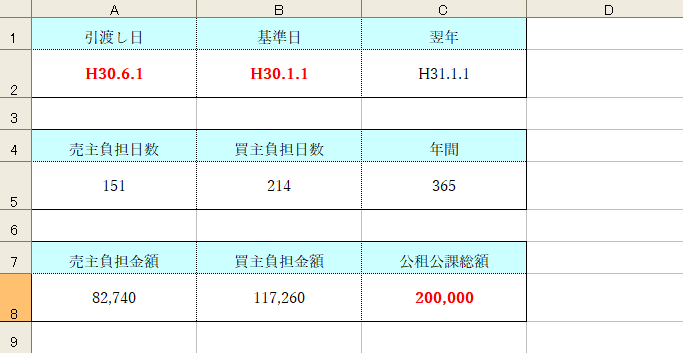

起算日が1月1日のときの計算

売主:20万円 × (151日 ÷ 365日)=82,740円

買主:20万円 × (214日 ÷ 365日)=117,260円

売り主は既に税金を支払い済みなので、買い主より117,260円を受領することにより精算します。

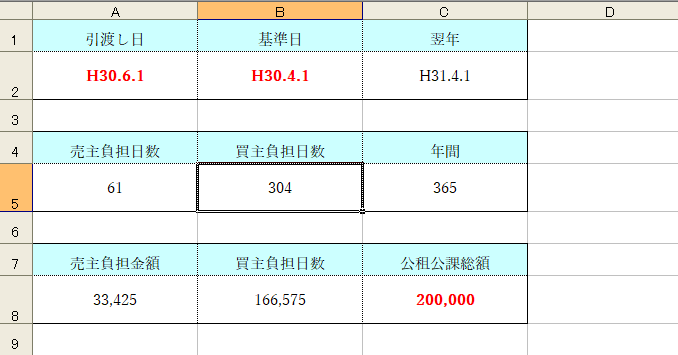

起算日が4月1日のときの計算

売主:20万円 × (61日 ÷ 365日)=33,425円

買主:20万円 × (304日 ÷ 365日)=166,575円

税金はすでに売主が支払い済みなので、買主が売主に負担分を支払うことにより精算します。

公租公課の清算のエクセル式

手計算では面倒だと思います。

公租公課の清算はエクセルを使えば簡単に計算できます。

参考までにどのような式を使えば計算できるのかを紹介します。

下の図において、自分で入力しなければいけないのは赤字の部分だけです。

- 引渡し日

- 基準日

- 公租公課額

その他のセルには計算式が入っています。

| C2 | 翌年 | =DATE(YEAR(B2)+1,MONTH(B2),DAY(B2)) |

| A5 | 売主負担日数 | =DATEDIF(B2,A2,"d") |

| B5 | 買主負担日数 | =DATEDIF(A2,C2,"d") |

| C5 | 年間 | =DATEDIF(B2,C2,"d") |

| A8 | 売主負担金額 | =A5/C5*C8 |

| B8 | 買主負担金額 | =B5/C5*C8 |

関数式のそれぞれの意味についてはお調べいただければと思います。

このように計算式にしておくと、基準日を変更してもすぐに負担金額を計算することができます。