固定資産税課税明細書とは、固定資産税の納付書と一緒に市町村から送付される書類です。

土地や建物(家屋)の固定資産を所有していると、毎年4月~5月に固定資産税を払えという納付書が届きますね。

納付書は税額と納付期限が書かれていますが、課税明細書はその税額の根拠となる資産の価格(評価額)などが記載されています。

相続の際や、売買など際、不動産の価格を知りたいときに課税の評価額を参考にしたい。そんなときにも課税明細書は使われます。

しかし、課税明細書には色々な価格が書かれているのでどれが不動産の価格か分からない人も多いです。

この記事では、課税明細書の読み方、評価額の見方について解説します。

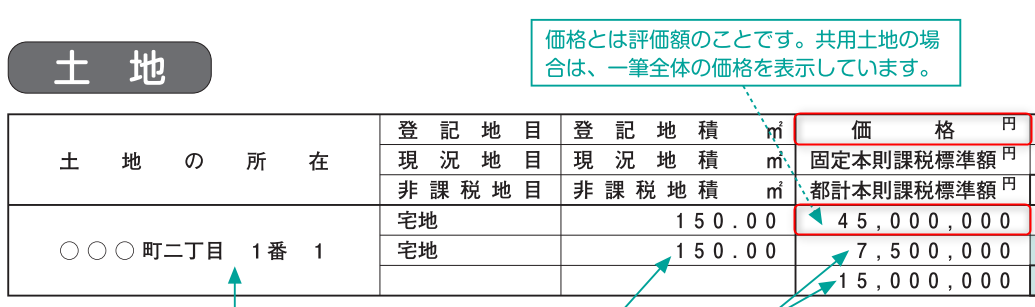

課税明細書の例

課税明細書は、自治体によってやや様式は異なりますが概ね下のような事項が記載されています。

引用:東京都主税局

不動産の価格

不動産の価格は下の例でいうと、45,000,000円です。

固定資産税を課税するときの価格は、総務大臣が定めた固定資産評価基準に基づき、各自治体の長が、地目別に定められた評価方法によって評価します。

固定資産税を計算する際の不動産価格と実際の時価は違います。違いについては、記事の最後に説明してあります。

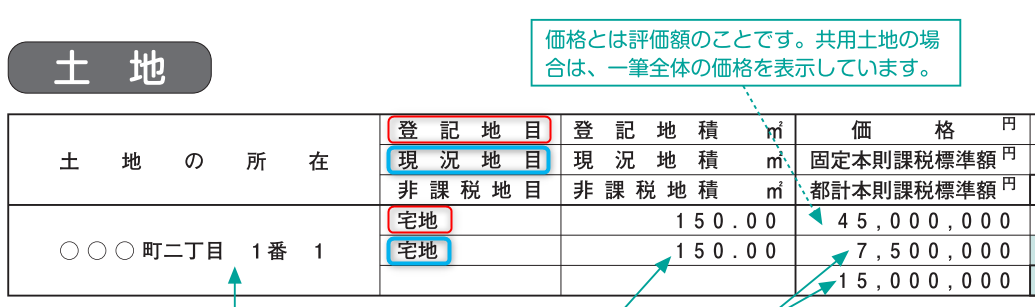

登記地目と現況地目の違いについて

土地の評価方法は地目別に異なります。

地目は登記地目と現況地目が記載されていますが、課税上は現況地目によって評価されます。

下の例では共に宅地となっていますが、登記と現況の地目が異なっていることも多いです。

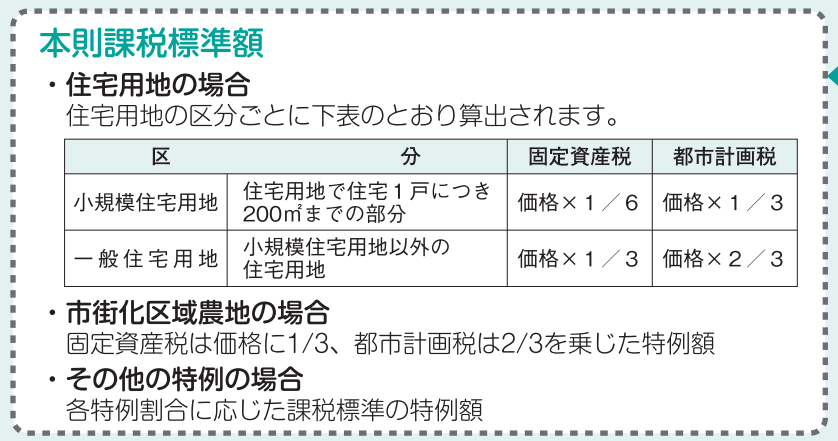

価格と課税標準額の違い

課税標準額は原則として不動産の価格と同じとなります。

特に、建物については「課税標準額 = 価格」です。

しかし、土地については「課税標準額 ≦ 価格」となります。

課税標準額が土地価格よりも低くなる理由が、小規模住宅用地・一般住宅用地・市街化区域農地という住宅用地に対する特例措等です。

詳しい内容については、東京都主税局の表を引用します。

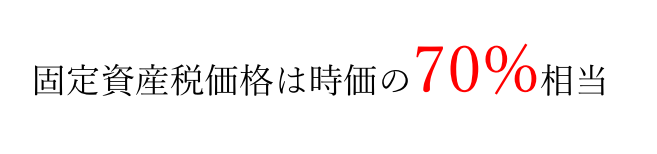

固定資産税の価格と時価の違い

不動産の価格は、45,000,000円でした。

では実際の時価は違います。

別記事で公的価格と時価との関係について説明しています「>> 公示価格・基準地価・相続税路線価・固定資産税評価、一物四価と呼ばれる公的価格の違いは?」が、固定資産税の価格は時価の7割に設定されています。

つまり、時価は 約64,300,000円(45,000,000円 ÷ 0.7)となります。