国、都道府県、市町村が所有する資産は、固定資産税が非課税とされています(人的非課税)。

いわゆる公道(国道、県道、市道など)は所有者が通常国などの地方公共団体になるので、人的非課税の対象となり固定資産税が非課税の扱いとなります。

では個人が所有している私道は非課税になるのでしょうか?

答えとしては「市町村の規準を満たせば非課税となる可能性がある。」となります。

この記事では、私道を非課税にする方法、公共の用に供する道路とは何か?について説明します。

私道は非課税になるのか?

固定資産税の非課税の範囲は地方税法の第348条に70項目ほど列記されており、その中に私道についての記述もあります。

地方税法 第348条(固定資産税の非課税の範囲)

- 市町村は、国並びに都道府県、市町村、特別区、これらの組合、財産区及び合併特例区に対しては、固定資産税を課することができない。

- 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合においては、当該固定資産の所有者に課することができる。

(略)

五 公共の用に供する道路、運河用地及び水道用地

(略)

地方税法の中では、「公共の用に供する道路」と書かれており、私道が「公共の用に供する道路」として認められれば、個人所有の私道であっても非課税の扱いを受けることができると分かります。

非課税となる「公共の用に供する道路」とは?

「公共の用に供する道路」については、固定資産税の課税主体である市町村が取扱基準などにより定めており、こまかな運用などは市町村によって異なります。

公共の用に供する道路の取扱基準(福岡県須恵町)

ここでは、福岡県の須恵町の「公共の用に供する道路の取扱基準」を例に、説明していきます。

「公共の用に供する道路」に認定されるための要件は4つです。

- 不特定多数の人々が利用していること

- 道路としての形態を有し、原則として4m以上であること(ただし1.8m程度あれば、4mあるものとみなす)

- 当該道路部分が分筆されていること、又は所有者から求積図が提出されていること

- 原則として公道から公道に通ずる道路であること(公共の用に供する道路も含む)

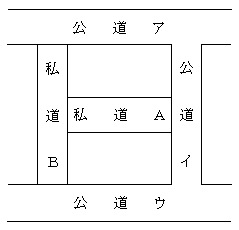

原則として公道から公道に通ずる道路であること

4つ目の要件の「原則として公道から公道に通ずる道路であること」は、図がないと分かりづらいので、詳しく説明します。

私道Bは、公道(ア)と公道(ウ)を結んでいるので要件を満たすと分かります。

私道Aは、公道(イ)と私道(B)を結ぶ道路ですが、私道Bが公共の用に供する道路に認められれば、私道Aも要件を満たすものと考えられます。

行止りの道路は非課税扱いにはならない?

上の要件だけみると行止りの道路は非課税にはならなさそうです。

しかし、市町村によって運用が異なることから、行止りでも非課税となっている自治体も多いです。

特に非課税の認定については、課税上のトラブルを避けるためハードルが低めに設定されているケースも少なくありません。

分譲地の道路などでも非課税の対象となる可能性が高いので、自治体窓口で確認してみてください。

そもそも私道とは?

話の本筋からはずれてしまうので、私道とは何なんだろう?という疑問についてはあえて目をつぶって解説してみました。

しかし、公道と私道って何が違う?そもそも私道って何?という疑問はなかなか難しいものです。勘違いして覚えている方も多いです。

別記事「私道とは?私道に接する土地は建築可能?公道との違いなどをまとめてみました。」「公道とは?意味と定義。私道との違い、農道・林道との関係を説明します。」

-

-

私道とは?私道に接する土地は建築可能?公道との違いなどをまとめてみました。

筆者が原宿でみつけた私道 不動産の仕事をしていると公道や私道などという言葉がよくでてきますが、意外とその意味はきちんと理解されておらず、曖昧なまま使われています。 以前は公道にフォーカスを当てて文章を ...

続きを見る

-

-

公道とは?意味と定義。私道との違い、農道・林道との関係を説明します。

不動産を調べる上でよく使われる言葉公道ですが、意外とその意味は分からずに使っているケースがほとんどです。 そんな公道についてちょっと調べてみました。 スポンサーリンク 公道の定義・意味 まずは公道の定 ...

続きを見る

このあたりの記事で詳しく解説していますので、是非参考にしてみてください。

道路は一冊の本にもなるぐらいに奥深いものなんです。もう少し勉強してみたい方は、私が一番参考になった書籍を紹介しておきます。