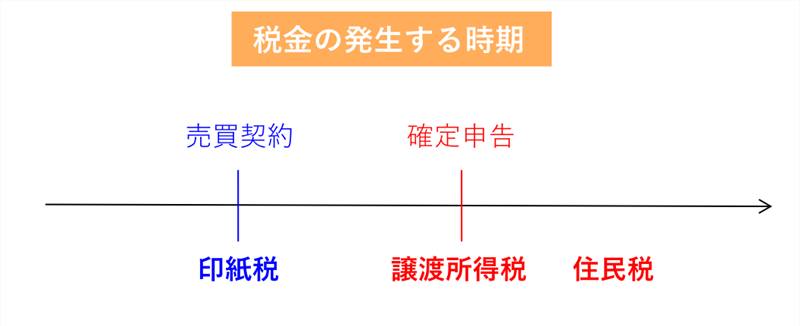

不動産(住宅・マンション・土地)を売却したときの税金には何があるでしょうか。

- 印紙税

- 所得税(譲渡所得税)

- 住民税

支払わなければいけない時期は下の図のとおり

売買契約のときは、印紙税を支払わなければいけません。

確定申告時に所得税、住民税はその後の4~5月に納付書が送られてきます。

この記事では、不動産を売却した際、いったいいくらぐらいの税金を支払わなければならないのか?控除はあるのか?を説明します。

印紙税

不動産売却にかかる税金の1つ目は印紙税です。

不動産の売買契約書には契約金額(売買金額)に応じた収入印紙を貼付(ちょうふ)しなければなりません。

売買契約書は売り主用と買い主用の2通が用意されるのが通常です。決まりはありませんが、それぞれが印紙税を負担することが通例となっています。

印紙税の額は次のとおりです。

| 契約金額 | 本則課税(円) | 軽減税率(円) |

| 1万円未満 | 非課税 | - |

| 1万円を超え 10万円以下のもの | 200 | - |

| 10万円を超え 50万円以下のもの | 400 | 200 |

| 50万円を超え 100万円以下のもの | 1,000 | 500 |

| 100万円を超え 500万円以下のもの | 2,000 | 1,000 |

| 500万円を超え1千万円以下のもの | 10,000 | 5,000 |

| 1千万円を超え5千万円以下のもの | 20,000 | 10,000 |

| 5千万円を超え 1億円以下のもの | 60,000 | 30,000 |

| 1億円を超え 5億円以下のもの | 100,000 | 60,000 |

| 5億円を超え 10億円以下のもの | 200,000 | 160,000 |

| 10億円を超え 50億円以下のもの | 400,000 | 320,000 |

| 50億円を超えるもの | 600,000 | 480,000 |

URL 国税局|印紙税額の一覧表(その1)第1号文書から第4号文書まで

本則課税とは、本来支払わなければいけない税金の額です。

しかし、契約金額が10万円を超え、平成26年4月1日から平成32年3月31日までの間に作成された不動産売買契約書は、税金が安くなります。

表を見て分かるとおり、1,000万円から5,000万円は1万円の印紙税になります(軽減税率)。その下は5,000円です。ほとんどの売買契約はこのあたりの税金になるんじゃないでしょうか。

所得税と住民税

所得税と住民税はともに、不動産を売却した際の利益に対して課税されるものです。

利益に対して課税されるものなので、売却によって損をしてしまった場合には払わなくて良い税金です。

所得税は国税であるのに対して、住民税は地方税で納める自治体が異なります。所得税と住民税では税率も異なります。

では、不動産を売却したとき、所得税・住民税はいくらかかってくるのでしょうか?

所得税・住民税の計算式

所得税は、給与所得などの所得を全て合計して税額を計算する総合課税が原則です。

しかし、不動産(住宅・マンション・土地)の売却によって生じる譲渡所得については、他の所得と合算せず、個別に税額を計算する方法が採用されています。

これを分離課税方式といいます。

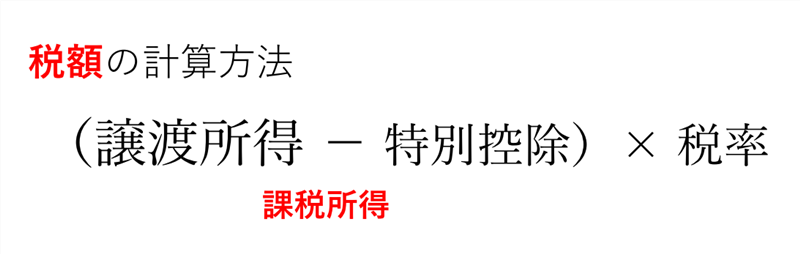

税額の計算式は次のとおりです。

課税所得に税率を乗じて税額を求めます。

譲渡所得、特別控除、税率についてそれぞれ説明をしていきますが、まずは一番簡単な税率から説明することにしましょう。

不動産を売却した際の税率

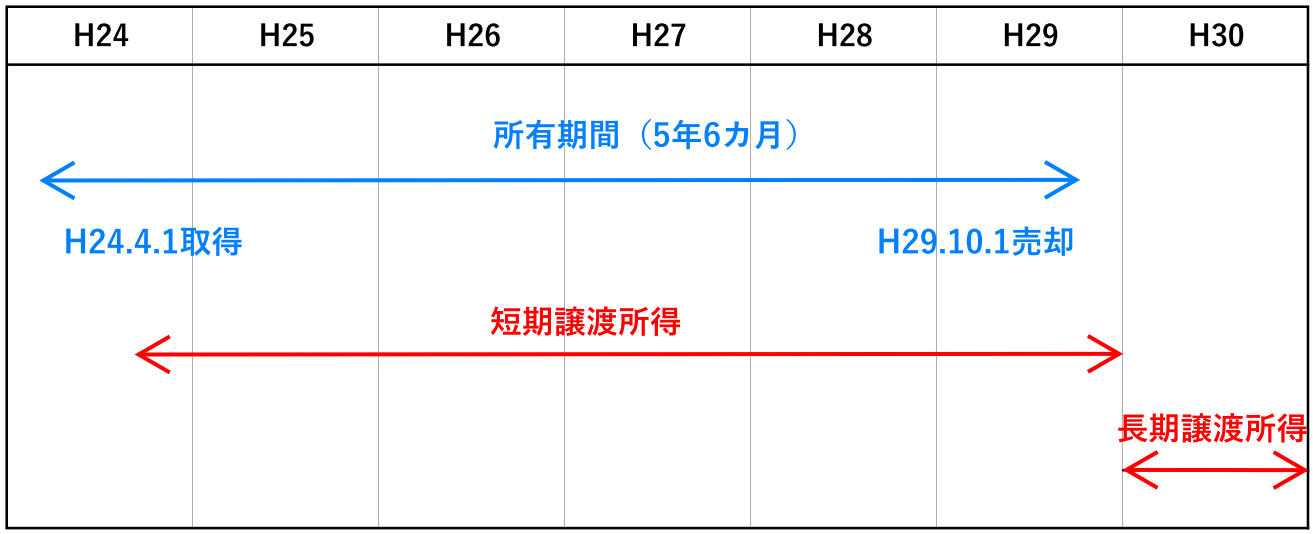

所得税・住民税の税率は土地建物を購入してから売却するまでどのくらい所有していたかによって税率が異なります。

売却した年の1月1日現在において、所有期間が5年以下である場合には短期譲渡、5年を超える場合には長期譲渡となります。

| 所有期間 | 判定 |

| 5年超 | 長期譲渡所得 |

| 5年以下 | 短期譲渡所得 |

売却した年の1月1日が基準となります。

この所有期間の算定が少し難しいので表にしてみました。

下の例では実際の所有期間は5年6カ月と5年を超えています。しかし、売却した平成29年の1月1日現在では4年9カ月の所有期間となり5年未満の所有期間です。

つまり、下の例では短期譲渡所得に該当します。

短期譲渡所得と長期譲渡所得の税率は次のとおりです。

| 譲渡の区分 | 所得税率 | 住民税率 |

| 短期譲渡所得 | 30% | 9% |

| 長期譲渡所得 | 15% | 5% |

投機的な取引を抑制し、地価を安定させるために所有期間が短いものは税率が高く、住宅地等の供給促進を目的として所有期間が長いものは税率が低く設定されています。

さらに平成49年までは、復興特別所得税が別途課税されます。

| 復興特別所得税 | 所得税 × 2.1% |

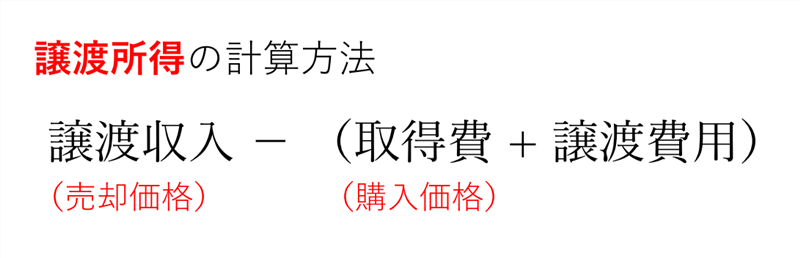

譲渡所得とは?

譲渡所得は、譲渡収入から不動産の取得費、譲渡費用を控除して求めます。

譲渡収入は不動産の売却価格です。

売却した際に固定資産税・都市計画税の清算金を受け取る場合には、清算金も譲渡収入に含まれます。

取得費は、土地建物を取得した購入価格に、設備費・改良費を加え、建物については取得日から売却日までの減価を差し引いた金額になります。

- 不動産購入代金

- 建物建築費用

- 不動産屋に支払った仲介手数料

- 運搬費、整地費用等の設備費・改良費

- 登記・登録費用(登録免許税・司法書士への報酬など)

- 不動産取得税

- 売買契約書の印紙税

- 立退料

- 建物の取壊し費用・解体費用

取得費が分からない場合もありますよね。

土地・建物等の取得時の資料が存在しておらず、取得費が分からない場合は、概算取得費といって売却収入の5%を取得費用とすることができます。

- 売却収入の5%を取得費とできる(概算取得費)

また、相続・贈与により取得した土地・建物を売却した場合の取得費はいくらなんでしょうか?

相続・贈与により取得した土地建物については、被相続人または贈与者の取得した日と取得した価格が相続人等に引き継がれます。

さらに、相続により取得した土地・建物を相続税の申告期限の翌日から3年以内に売却した場合で、その土地建物について相続税が発生しているときは、その売却した土地建物に対応する相続税額を取得費に加算することができます。

最後に譲渡費用です。

- 売却のための仲介手数料、運搬費

- 売却のための登記・登録費用(登録免許税・司法書士への報酬など)

- 売買契約書の印紙税

- 立退料

- 建物の取壊し費用・解体費用

特別控除には何がある?(居住用財産等の譲渡所得の特例)

特別控除には様々なものがありますが、最も身近な特別控除が居住用財産の譲渡所得の3,000万円特別控除です。

自宅を売却した場合には、所有期間の長短にかかわらず譲渡所得から3,000万円を控除することができます。

つまり、居住用財産の売却であれば3,000万円の利益が出ても所得税・住民税は0円になります。

では居住用財産とはどんな財産でしょうか。対象となる譲渡資産の要件はどのようなものでしょうか。

- 自分が住んでいる土地・建物等

- 以前に住んでいた土地建物で、住まなくなった日から3年を経過する年の12月31日までに売却するもの

- 災害によって滅失した建物の敷地で、住まなくなった日から3年を経過する年の12月31日までに売却するもの

- 次の2つの要件を満たす、住んでいた又は住まなくなった建物を取り壊した土地

A. 売買契約が建物を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する年の12月31日までに売却するもの

B. 建物を取り壊してから売買契約を締結した日まで、貸し駐車場などその他の用に供していないこと

自分が住んでいる土地建物なので、アパート・共同住宅などの売却には3,000万円の特別控除は受けられません。

居住用財産とは別荘などでも良いのでしょうか?

3,000万円特別控除の特例が適用されない場合をまとめてみましょう。

- 売却した相手が親子、配偶者など特別な関係にある人の場合

- 売却した年の前年および前前年において、次の居住用財産の譲渡した場合の特例の適用を受けていた場合

・居住用財産の譲渡所得の3,000万円特別控除(空き家に係る譲渡所得の特別控除の特例による場合を除く)

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

・特定居住用財産の譲渡損失の損益通算および繰越控除の特例

・居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除の特例 - 売却した家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受ける場合

- 次のような家屋は居住用財産に該当しない

・この特例を受けることだけを目的として入居したと認められる家屋

・居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

・別荘などのように主として趣味、娯楽または保養のために所有する家屋

土地と建物の所有者が違う場合には、3,000万円の特別控除は受けられるのでしょうか?

土地と建物の所有者が異なるときには、原則として敷地の所有者はこの適用を受けることができません。

しかし、次の3つの要件のすべてに当てはまる場合には、敷地の所有者もこの特例を受けることができます。この場合、特別控除の額は2人合わせて3,000万円までです。家屋の所有者がまず控除をして、その残りを土地(敷地)の所有者が控除します。

- 土地と家屋を同時に売却すること

- 家屋の所有者と敷地の所有者が親族関係にあり、生計を一にしていること

- 敷地の所有者が家屋の所有者と一緒にその家屋に住んでいること

その他の特別控除

代表的な居住用財産等の譲渡所得の特例を解説しましたが、その他の特別控除には次のようなものがあります。

| 譲渡の種類 | 特別控除額 |

| 収用等のための土地建物の譲渡 | 5,000万円 |

| 居住用財産の譲渡 | 3,000万円 |

| 特定土地区画整理事業等のための土地等譲渡 | 2,000万円 |

| 特定住宅造成事業等のための土地等譲渡 | 1,500万円 |

| 平成21年および平成22年に取得した国内にある土地の譲渡 | 1,000万円 |

| 農地保有の合理化などのための農地等譲渡 | 800万円 |

不動産を売却したときの税金まとめ

不動産を売却したときの税金は5年を境に大きく異なることが分かったと思います。

また、住宅であれば3,000万円の特別控除によりほぼ無税となることも分かったかと思います。

この記事では分かりやすさを重視して記載しているため、細かい話は割愛して説明しています。より詳しい説明を知りたい方には、おススメ書籍を紹介しておきますので是非手に取ってみてください。